Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

中国的房地产市场是个谜。它最大的特点就是让人一直猜猜猜。

自从9月底以来,已经有20个左右的大中型城市纷纷收紧了住宅购买政策。这是最新一轮大规模住房收紧政策。中国曾在2010年二季度到2014年二季度之间出现一波政策收紧大潮,随后在2014年三季度和2016年二季度之间放松了。

那么,这一轮的大规模限购限贷潮与上一轮有什么不同呢?花旗制作了一张图,整体来看,这一次政策收紧面临的不利因素是“目前的平均房价和成交量都处于历史高位,而宏观经济却相对疲软。”

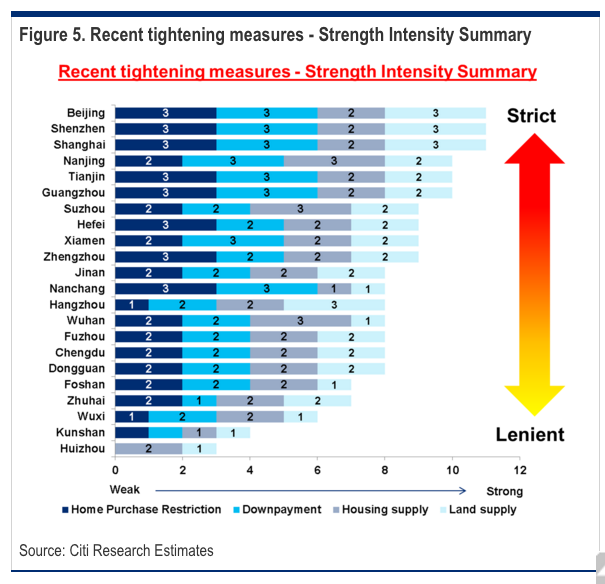

瑞银表示,虽然这次只有20个城市收紧政策,少于五年前的上一轮限购限贷潮中46个城市的数量,但目前的这些城市却是热点城市,囊括了超过20%的全国住房销售和新屋开工,包含了40%以上的全国住房成交量,涵盖了超过30%的全国房地产投资。

花旗还制作了一张图,用以评价这20个城市的住房收紧政策的力度:

市场的疑问在于:这轮调控行动是否足以给火爆的市场降温?如果不能,货币政策可以施加影响吗?房地产市场放缓或者未能放缓的后果分别是什么?

法国兴业银行中国经济学家姚炜对于上述几个问题的回答是这样的:

2014年下半年,由于经济增速急速放缓,46个重点城市中有41个城市都在当年10月底之前解除了调控政策,此后不久,这些城市的住房销售和房价都触底反弹了。而仍未解除调控政策的一线城市房价和销售却更加强劲。我们认为,这种发展态势表明,主要城市的任何需求抑制型收紧政策是不起作用的,因为它们的土地供应长期受限。

正如上述观察所表明的,过去的房地产周期与利率周期的联系实际上比任何其他政策措施都更加紧密。2010年,信贷环境开始收紧,抵押贷款利率开始攀升,这比限购限贷大潮早了两个季度,比房地产市场开始降温早了三个季度。2012年,中国央行上半年降息,尽管限购限贷政策仍未解除,但住房市场却在下半年开始回暖。2015年以来,货币宽松政策叠加住房调控措施的缺失,主要城市房价大幅上涨。

我们认为,虽然中国家庭的杠杆率相对较低,但是利率对于住房销售的紧密领先的相关性可以有双重影响。首先,收紧的信贷环境对家庭收入和通胀预期有影响;其次,决定房价走向的部分增量住房需求源自于对利率变化更为敏感的家庭。

短期来看,法兴认为,基于已经开展的各项住房调控措施,中国房地产市场销售可能在未来6个月出现15%—20%的下跌。那将影响宏观经济增速。

然而,从更长期角度来看,某种程度上住房市场和经济增速依赖于货币政策的变化。考虑到仍需要支持经济增长,目前尚不清楚货币政策是否有空间来为压制房地产市场而做一些事。

法兴姚炜表示:

我们不认为中国央行这一次可以担负起通过加息来抑制房地产市场的高烧。然而,严格执行调控政策应当会导致流向开发商和家庭的住房信贷供应减少。为了维持利润,即使央行不加息,银行也有可能提高住房抵押贷款及住房开发贷款的利率。在任何情况下,更加宽松的货币政策可能会通过支持其他经济部门从而在一定程度上缓和即将到来的下行。

上一轮的住宅调控措施对于房地产市场的打压效果并没有持续太久。鉴于中国存在资本外流管控措施,事情未来可能会变得尴尬。显然,中国的政策制定者们走钢丝的难度加大了。

楼市的火热也已经引起官方媒体的高度关注。央行旗下媒体《金融时报》上月刊登《警惕楼市“高烧”隐藏的风险》一文,指出部分城市楼市“高烧”正朝泡沫化方向演变,在房地产领域需要采取很多措施抑制泡沫过度的加大,抑制过度的金融资源流入到房地产行业当中去。

那么,该如何遏制中国势不可挡的房地产泡沫呢?姚炜曾在9月中旬发布的研报中表示,只有通过在长期内增加大城市的土地和房源供给,并在短期内遏制流动性宽松:

长期来看,我们认为除了增加大城市土地和房源供应之外别无他法,而政府似乎终于有意朝这个方向行动;短期看,央行则需要暂停流动性宽松,而这种情况已经在发生。

苏格兰皇家银行(RBS)驻新加坡首席大中华区经济学家胡志鹏预计,一个由房地产市场引发的周期性经济下行可能在2017年出现,市场似乎尚未对此给出定价,中国GDP增速2016年或为6.7%,2017年可能进一步放缓至6.6%。

来源:华尔街见闻

2016-10-12

Comments are closed.