Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

在过去的七年,中国创造了全球40%的新增债务,而这恰恰是中国经济“怎么刺激也不加速”的真正原因。

早在2013年11月,当时只有少数人意识到中国真实的债务泡沫是多么的巨大,曾有分析师发表文章解释“中国是如何在短短五年让全世界各大央行自愧不如”,文中提到以下几点:

“为了弥补商业银行的放贷不足,全球四大央行——美联储、欧洲央行、日本央行和英国央行别无选择,只能最大限度地放开流动性,这导致发达国家四大央行资产负债的总规模将近10万亿美元,其中一大部分资产产生于雷曼兄弟破产之后。

然而这怎么能跟中国的做法相提并论?从下图可以看出,仅仅在过去五年,中国的银行资产(这里指负债)就令人震惊的增加了15万亿美元,使得资产负债总额已超24万亿美元。换句话说,中国的金融资产负债增加了50%,增量比全球央行的负债的总规模还要多!

可以说,中国经济已然充满流动资金。不论是美联储、欧洲央行还是日本央行,如果想为经济注入流动性,都应该找个中国央行的顾问告诉他们如何做到这点。”

为了让以上内容更直观,分析师们还通过下图呈现:

全球四大央行的总资产和中国的银行资产自2008年第四季度以来的增量

可以肯定的是,自2013年11月以来,图上所有这些数据都大幅增长,特别是欧央行和日本央行的,但是它们的增幅还比不上中国。一年多后,麦肯锡的一份著名研究报告显示,不仅全世界没有去杠杆,而且中国毋庸置疑是全球的“债务创造马达”“债务增长马达”。它的债务和GDP的比率已经增长到一个天文数字350%,并且还在以指数级方式增长。

中国和全球的债务状况成了国际清算银行最新季度报告的重点,通过这份报告,人们了解到“国际清算银行已经给这股信贷狂潮倒计时”以及断言“中国经济处于泡沫之中”,但即使如此,中国仍将预算赤字提高到历史最高水平,M2增速也与日俱进,目前每年增幅达到13%,两倍于GDP增速。

很显然,中国债务的增速已经远远超过它的GDP增速,和金融大鳄雷伊-达里奥(Ray Dalio)提出的“漂亮地去杠杆化”的观点截然相反,,其结果也是显而易见的。

这实际上意味什么呢?

回顾一下,正是中国以及整个新兴市场在2008年掀起的债券发行潮和央行的量化宽松政策,才使全球免于陷入全面的衰退。但是既然中国的信贷增长延迟了不可避免的结果的发生,这就意味着一旦中国信贷增长放缓,或者爆发大量债务违约以致最终被认定不良资产贷款,就会将世界再次被延期的衰退中。

麦格里集团亚洲策略主管维克托什韦茨(Viktor Shvets)描述了世界所处的困境:

“不断飙升的杠杆水平(尽管最初作用是积极的)最终将变成一种“毒药”,随着增量收益在减少,为了保持经济增长,各大经济体将需要不断增加注入信贷资本以及减少资金成本。

虽然不完美,但是债务的总体水平和资金周转率之间关系很明确。每个经济体都是与众不同的(在结构和效率方面),因此面对不断上升的债务水平和相关的波动性的容忍度也不是不一样的。一般而言,更高的债务水平、更快的债务积累速度更容易降低资金周转率。下图反映了一些国家债务占国内生产总值比率和资金周转率情况。”

一些国家债务占国内生产总值比率和资金周转率情况

在反映了“所有发达市场债务水平激增的同时,资金周转率下滑后,维克托什韦茨(Viktor Shvets)重点谈了中国:

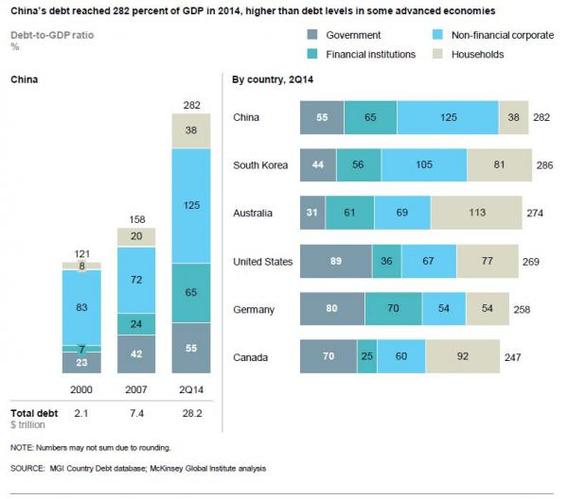

“中国债务的大幅增长在全世界是独一无二的。由于中国实行了资本密集型增长策略,其债务加速增长,使得资金周转率下滑。正如下图所示,中国的债务水平已经从2000年的1.5万亿美元上升到2007年的5.8万亿美元。到了2014年,这一数字变成了28万亿美元,2015年估计会达到30到31亿美元。”

有意思的是:中国的资金周转率目前是全世界最低的,从2008年以来为全球提供了40%的信贷增长!

“在过去的七年里,中国的新增债务占全球的40%。在不到十年时间里,如此快速的债务累积速度,再加上其经济的资本密集性质以及不够成熟的金融体系,让中国成为了全球资金周转率水平最低位的国家。”

虽然人们同意国际清算银行和一些突然对少数分析师说了多年的中国债务问题顿悟的人的观点,问题仍然在于——如果中国不再担当“全球债务增长马达”,那么由谁来接力,如果世界25%的国家都实行了破坏债务需求的负利率,那又当如何?

在全球市场掀起有史以来最大的一次轧空浪潮前,希望一些人能给出一些答案。

来源:老虎财经

2016-03-12

Comments are closed.