Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

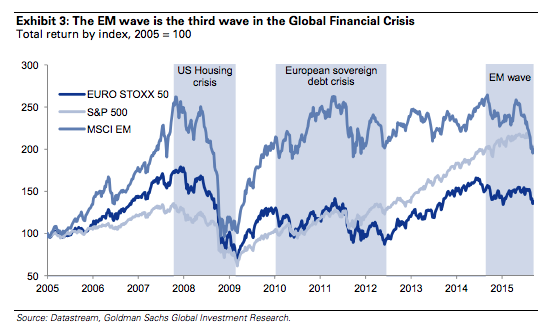

2008年金融危机的发生距今已有七年之久,眼下悲观气氛再次弥漫全球经济。在高盛看来,金融危机各个阶段虽然独立但也相互关联,当前的状况正是七年前危机的第三波延续。

高盛认为,七年前开始的金融危机分为三个波段:波段一为美国楼市崩溃引发信贷紧缩以及雷曼倒闭,之后美国出台“不良资产救助计划”(TARP)以及量化紧缩(QE)政策;波段二为欧洲主权债务危机;在第三波段中,大宗商品价格持续低位运行,中国以及其他新兴经济体增长乏力,全球通胀水平维持低位。

在前两个波段,各国央行纷纷降低利率,促使投资者涌入中国等新兴市场寻求高收益。而如今在美联储加息预期的阴影下,投资者纷纷寻求资金撤离渠道,大举抛售与新兴经济体命运相关的大宗商品。

最新这波危机与第一波如何关联?高盛在一份报告中称,随着美国楼市崩溃,低利率水平促进了信贷增长以及杠杆的增加,特别是在中国。而中国为避免掉入中等收入陷阱推进改革,再加上国际商品价格大跌,第三波危机到来。

高盛对危机发生路径还具体解释道:

1,1997年亚洲金融危机冲击了全球经济增长预期,为世界经济带来通缩压力。各国开始降息,新兴经济体国内储蓄水平上升。

2,经历了极低的通胀和利率水平之后,全球经济增长改善。发达市场股市上涨,美国信贷增长加速。

3,受科技股爆发(因为资金成本及债券收益低),以及市场对经济全球化和生产力增长的乐观预期影响,股市迎来牛市,并开始形成泡沫。

4,随着市场对未来经济增长的信心增强,股市风险溢价下滑。对于未来增长可能放缓的情况,投资者寻求的的风险补偿越来越低。

5,股价崩溃导致风险溢价上升,货币政策放松。

6,储蓄水平很高的国家(新兴市场和德国等)推动美国和南欧等地信贷增长。

7,在经济增长数年以及杠杆增加之后,美国楼市泡沫破裂(引发国际金融危机第一波),导致银行破产以及信贷紧缩。美国开始实施QE。

8,对美国房地产贷款和南欧信贷扩张有风险敞口的欧洲银行,遭遇重大冲击。南欧主权风险利差快速上涨,加剧了融资问题(引发金融危机第二波)。市场对欧元区是否能够保持完成的担忧上升,欧洲开始QE。

9,因为QE的实施以及储蓄水平高企,债券收益率大跌,债券的风险溢价跌至零附近。

10,大宗商品价格大跌(主要因为资本支出上涨导致供应增加,以及新技术的影响),令新兴市场受到压力。新兴市场货币走弱(金融危机第三波开始)。中国经济增长放缓,开始通过人民币贬值放松政策。

高盛认为,危机的不同阶段相互影响,对经济复苏构成阻碍,比如欧洲主权债务危机拖累了美国经济在2010和2011年的复苏,而如今新兴市场的危机也不合时宜地冲击了欧洲经济。

高盛写道:

在过去美国利好政策以及信贷增长的支撑下,新兴市场向好的方向发展。而在宽松政策的推动下欧洲也于2012年进入增长模式,但新兴市场则开始进入新的“绝望”阶段。

信源:美国之音

2015-10-12

Comments are closed.