Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

Delta病毒、供应链瓶颈、居高不下的通胀……一个又一个棘手的难题正在拖垮着美国的经济增长。

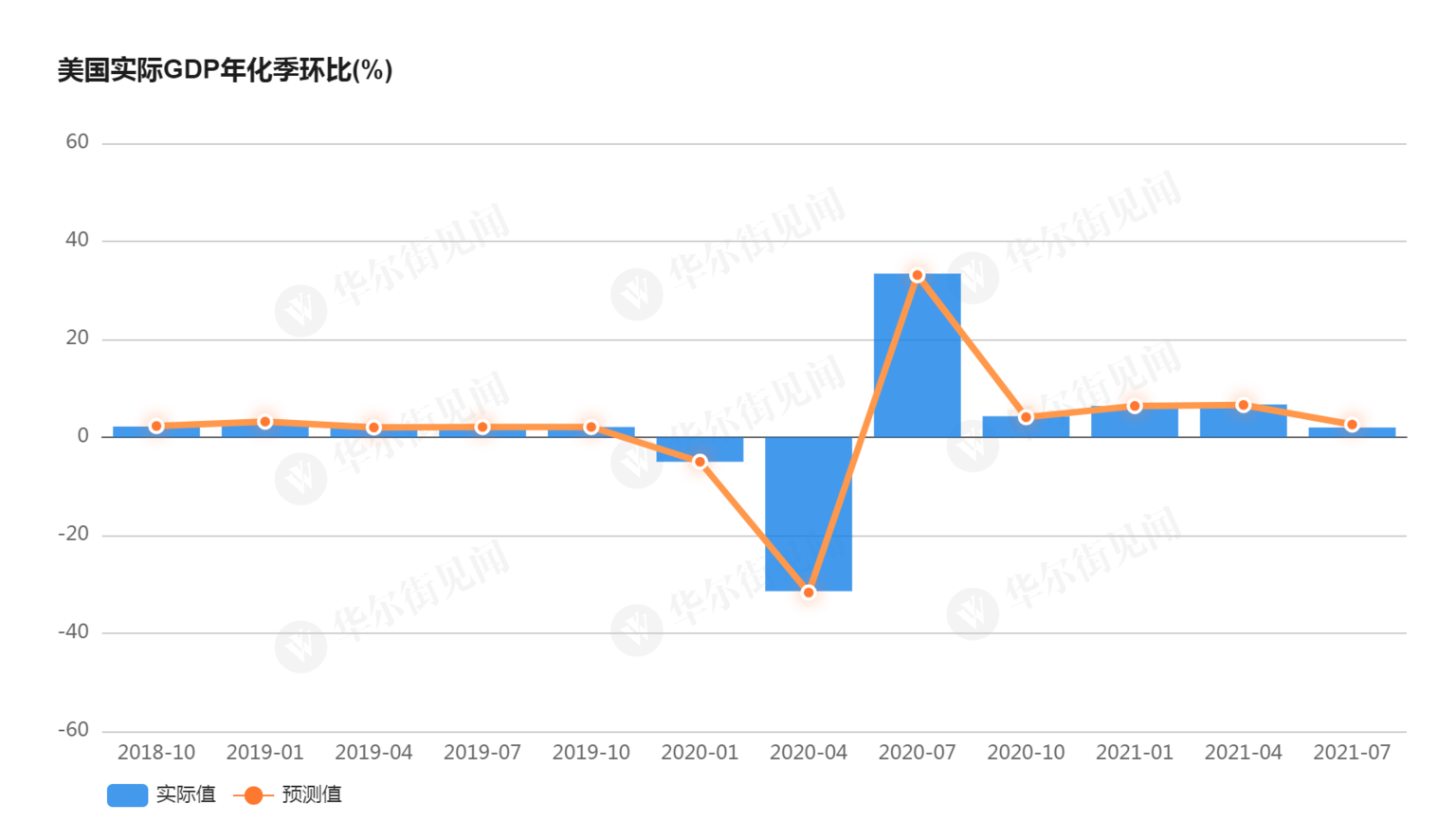

美国商务部经济分析局周四公布数据显示,美国今年三季度实际GDP年化季环比初值增长2.0%,低于彭博经济学家预期中值2.6%,前值为6.7%。

尽管经济重新开放推动了各项经济活动的恢复,但这种趋势在逐渐消退,美国经济在今年第三季度以一年多来的最慢速度增长。

经济活动放缓的同时,与Delta病毒相关的感染病例数在第三季度又出现了激增。

经济分析局在新闻稿中表示:

第三季度实际GDP的下滑是由消费支出放缓导致的。

COVID-19病例的重新增长导致美国一些地区的企业的延迟开业和各种新的限制措施。

第三季度,政府对企业的可豁免贷款、对州和地方政府的补助,以及对家庭的福利等形式的援助都有所减少。

政府今年早些时候出台的刺激措施和其他经济救助带来的积极影响也有所减弱,供应链方面的挑战限制了企业满足消费者需求的能力。

消费者信心持续恶化消费支出放缓

消费是美国GDP的最大组成部分,约占整体经济活动的三分之二;第三季度,消费增速放缓至1.6%,也是自2020年第二季度以来的最低增速,第二季度的前值为12%。

华尔街见闻此前提及,美国9月密歇根消费者信心徘徊于近10年低点,购买条件为40年最糟。

市场备受关注的通胀预期方面,消费者预计未来一年的通胀率为4.7%,高于此前调查时的4.6%。消费者预计未来五到十年通胀率为2.9%,与上次调查持平。

本次消费者信心报告中,购买条件指标暴跌:家庭耐用品购买条件跌至1980年以来的最低水平,汽车跌至1974年以来的最低水平,房屋跌至1982年以来的最低水平。消费者对购买条件评估暴跌,是由于高企的物价。

消费者信心下滑,会对未来几个月经济增长不利,因为悲观的消费者情绪会抑制支出水平,从而影响经济复苏。新冠Delta变种病毒抑制了消费者信心,随着经济活动的放缓,经济学家们此前纷纷下调了今年三季度美国GDP增长预测。

由于巨大的贸易赤字,净贸易再次拖累了整体GDP。由于出口下降,进口增加,企业试图引进货物以满足国内需求,9月份的商品贸易逆差扩大到了历史最高水平。

追踪房地产市场活动的住宅固定投资,预计也将连续第二个季度拖累GDP,紧张的库存水平和创纪录飙升的价格都令潜在的购房者望而却步。

美国银行首席策略师MichaelHartnett在一份报告中表示:

当刺激、经济增长、资产/大宗商品/住房通胀都被视为永久性通胀时,美联储还认为通胀只是“暂时的”,这令人迷惑。

供应链瓶颈持续制约企业

汽车和零部件的个人消费下滑至-2.4%,拖垮了整体GDP增长,这是自1980年第二季度以来第二差的水平。

此外,上季度汽车产量下降了8.3%,这是自2020年第四季度以来的首次下降。

本周三,福特和通用这两家美国顶级汽车制造商的高管均表示,预计芯片短缺的影响将持续到明年,甚至可能持续到2023年。

芯片短缺的原因有很多,主要是由于去年以来,新冠疫情导致了不少工厂关闭。

此外,受Delta变异毒株的影响,许多东南亚的代工厂也因此而关闭;再加上今年以来一直存在的港口拥堵等供应链问题,全球“芯片荒”持续了很长一段时间。

在消费支出下滑的掩盖下,真正拖累经济的是耐用品支出。

数据显示,美国9月耐用品订单初值环比-0.4%,订单同比增长14.4%创2021年2月以来最低水平。

家用电器和汽车等行业受到运输和其他供应链问题的冲击尤其严重,近期企业对“供应链问题”的提及达到了前所未有的水平。

ISM制造业和服务业PMI的交货时间指数也被拉长至历史高点。这不仅对第三季度盈利构成风险,而且对前瞻性的盈利修正幅度构成风险。

高盛在最近的报告中也认为,美国港口根本的供需失衡问题短期内无法立即解决,拥堵可能会在一定程度上持续到至少明年年中。

大幅下调经济预期

在不久前发布的最新GDPNow预测中,亚特兰大联邦储备银行将2021年第三季度实际GDP增长预期从10月15日的1.2%下调至0.2%。

亚特兰大联储的经济学家们表示,在美国人口普查局、全美房地产经纪人协会和美国财政部发布数据后,第三季度实际政府支出增长率预测值从2.1%下降到0.8%,但第三季度实际民间总投资增长率预测值从9.0%上升到9.3%,略微抵消了这一预测值。实际净出口变化对第三季度实际GDP增长率的贡献率也从-1.56个百分点下降到了-1.81个百分点。

简而言之,一切都在放缓。同时,GDP增长的70%驱动因素——消费,可能即将逆转。

与此同时,在本月初,高盛在最新的报告中再度下调美国GDP增长预期,将2021年第四季度美国GDP增长预期从5.0%下调至4.5%,2022年GDP增长预期从3.6%下调至3.3%.

这是高盛四个月内第四次下调美国GDP增长预期,高盛认为,目前美国受疫情影响,消费者服务支出复苏步伐放缓,并且预计政府的财政支持将减少,经济增长速度将减慢。

此外,高盛再次上调了2021年底的通胀预期,预计核心PCE为4.25%,高于上月的3.80%。混乱的供应链、飙升的能源价格,以及总对服务的需求减少,高盛预计会将整体PCE推高至5.0%以上。

在通胀持续上升的情况下,高盛及华尔街投行频繁地下调削减GDP增长,预示了美国暂时性滞胀将持续。

来源:华尔街见闻

Comments are closed.