Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

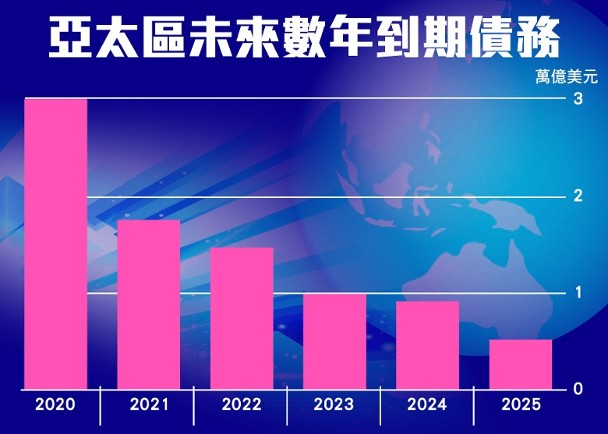

(附图一)

外国传媒报道,随着中共病毒疫情扰乱全球信用市场,亚洲正受到特别的威胁,情况与1997年亚洲金融危机时相似。

多年来,该地区在经济增长一直处于世界领先地位,而债务帮助了机场、桥梁和政府房屋的大举建设,使成千上万的人进入城市。这种模式现在正面临着前所未有的借贷成本飙升的冲击,曾经创纪录的速度涌入该地区风险最高债务的投资者愈来愈焦虑。

Lucror Analytics的亚洲区负责人Charles Macgregor说:“一切都归巢栖息了。”这是一家位于新加坡的独立研究公司,专注于高收益信用产品,他对中国工业公司及印尼和印度的高收益借款人持负面看法。

2019年亚洲“垃圾级”债券发行量跃升1.4倍,那些曾经疯狂买入的债券持有人现在又竞相抛售其仓位,使息差飙至10年高位,新债券发行已放缓至零零星星。高盛预计违约率会上升。

即使按当今狂躁的全球市场标准来看,亚洲信用市场从繁荣到萧条的转变也十分迅速。亚洲货币急速贬值,给以美元借款的公司带来了更多压力。痛苦的深度和广度将取决于疫情的发展路径,以及政府为防止经济萧条所做的努力,但一些企业的时间已不多了。亚洲公司发行的11.4万亿美元债券中,约40%将在2021年底之前到期,其中包括今年到期的230亿美元不良美元债券。(附图一)

更甚的是,曾经被高收益所吸引的基金经理们,对风险的胃口已丧失了。据国际金融协会(IIF)数据,自2月20日以来,投资者已从公司债券基金撤回了逾340亿美元。

标准普尔全球评级的企业评级高级总监Xavier Jean更警告,目前的情况与1997年亚洲金融危机时相似,当时公司担负着前所未有的以美元计价债务。

现时疫情大流行,迫使公司动用信贷额度,甚至使人们担心这可能演变为长期低迷、且带有经济萧条的味道。尽管亚洲的国内债券市场较1997年变得更强劲、银行体系更健康,但企业部门仍动荡不安,特别是印尼及泰国的本币兑美元汇率,今年以来至少下跌了7%。(附图二)

施洛德投资的日本外亚洲研究主管Raymond Chia指出,虽然与亚洲金融危机时相比,公司规模变大,但由于积累了大量债务,也更虚弱,

来源:东网

Comments are closed.