Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

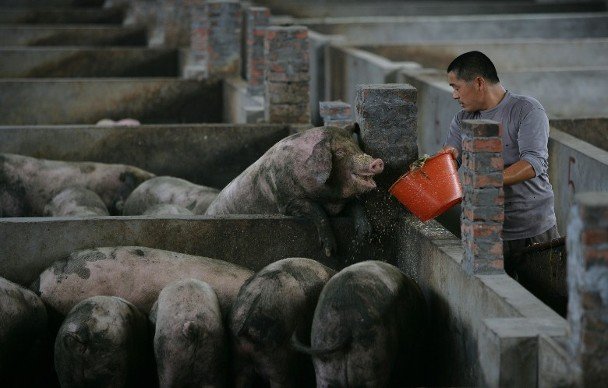

观乎大陆上月数据,主要受到食品价格上涨拖累,单是猪肉价格就按年急飙近七成,大幅高于8月的46.7%,再计及其他肉类,已推高整体通胀约两个百分点,即占据了9月通胀三分之二。换言之,非食品类别的通胀实际是非常低,反映 大陆整体需求是放缓,绝非因需求庞大而推高物价,引发通胀升温。因此,若撇除食品及能源价格,9月核心通胀只有1.5%左右,与8月相同,若以国际央行的通胀目标2%相比,更属于非常温和的水平,意味着大陆的放水空间与欧美相若。

更重要的是,反映大陆工厂出货价格的生产者物价指数(PPI)9月按年下跌1.2%,跌幅不但较8月的0.8%有所扩大,更是连续3个月负增长,并创逾3年新低,凸显出“死物”通缩加剧,正正折射出市场需求低迷,未能拉高原材料价格。

因此,目前大陆的困局是整体通胀表面虽高,但实质是核心通胀及PPI十分低迷。由于通胀只因猪肉等禽肉类别价格飙升所致,而养猪又需时,加上非洲猪瘟未有可靠疫苗,就算一切顺利,也要等到明年下半年猪肉供应才会逐步恢复,上述通胀矛盾格局势持续一段时间,投资者勿只看“大数”。

其实,国务院近日已罕有地提到,目前大陆经济下行压力加大,实体经济困难突出,必须运用好所有措施支援经济。面对当前艰难,短期内固然要缓解猪价暴升,否则就算民众不介意共度时艰挨贵猪,也会减少其他开支,影响整体消费市场。单是这样,就能印证中美达成首阶段贸易协议是可靠的,而且具迫切性,因目前只有美国能稍为缓解中国“猪荒”,只要中美下月能落实签署,就可以局部化解明年农历新年对肉类需求上升,而引致价格暴升的难题。

接下来只要猪价喘稳,大陆就要缓解潜在的通缩风险,再加上美国联储局月底势再减息,以及欧央行11月起恢复量化宽松,人民银行更具放水空间,以免人民币相对美元和欧元升值,碍及经济增长,故货币前景反而是贬值压力增加,不妨拭目以待。

来源:东网

Comments are closed.