Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

对中国的金融改革来说,结束对债务推动增长模式的依赖可能相对简单。更困难也更危险的是,废除为满足中国巨大借贷需求而建立起来的复杂、不透明的系统。

中共国家主席习近平自五年前上台执政以来,一直试图掌控中国的金融体系,过去一年政府更是推出了一系列措施。政府通过拉高利率刺破了资产泡沫,同时投放现金以降低负面影响。政府还发布新规,限制之前基本不受监管的金融产品。这类金融产品促进了放贷,同时承诺高额回报。

不过,问题的规模仍令人生畏。中国经济越来越依赖影子银行获得信贷,据野村(Nomura)的数据,去年底影子银行资产增至近20万亿美元,在短短六年里增长了五倍。

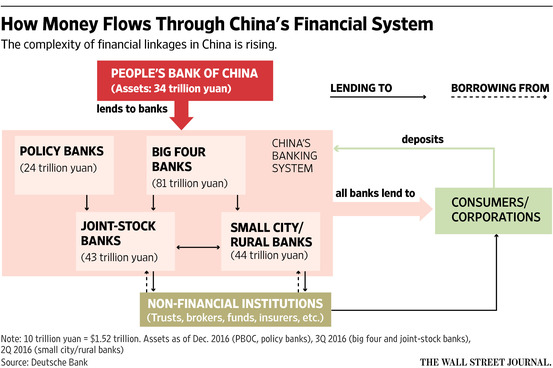

银行是影子银行业务增长的最大推手。最近,银行在非银行金融机构找到了重要盟友,包括信托公司、保险公司、基金管理公司和证券公司,据穆迪(Moody’s)的数据,这类公司总计持有中国金融资产的约20%,2010年的比例为9%。

在健全的金融系统中﹐非银行金融机构可帮助填补银行留下的空缺。但在中国﹐非银行机构加深了金融系统特有的扭曲。银行可以向非银行金融机构出售不良贷款﹐这些贷款的大部分都给了陷入困境的基础设施相关公司或国家支持的公司。之后﹐非银行金融机构可以将这些不良贷款打包成投资产品并重新卖给银行。这种处理帮助银行人为降低了不良贷款水平和所需资本金。

非银行金融机构还帮助银行发行所谓的理财产品。银行向中国的储户发行这些高收益投资产品赚取手续费收入﹐但发行所筹资金会移至表外(通常提供给非银行金融机构)﹐以便投资于不同市场。

这存在两个主要风险。这些理财产品通常都是短期杠杆投资﹐而资金往往投入到债券等中长期资产中﹐这有可能造成期限错配。虽然银行仅对所售理财产品的约三分之一做出明确担保﹐但如果产品出现亏损﹐客户要求赔偿的可能性很高。

渴求收益率的中小型银行也成为了这些产品的重要买家﹐这在中国的金融系统中又增加了一重风险。穆迪表示﹐2016年银行持有的未偿付理财产品在全部理财产品中占20.6%﹐比例高于两年前的3.3%。

习近平的主要任务是在不拖累经济增长的前提下控制信贷增长和消除金融扭曲。而这绝非易事。到目前为止,每当中国收紧流动性,裂痕就会出现,市场就会大跌,直至政府放松所采取的举措。

如果银行迫于压力开始计入更多表外不良贷款,那么可能会减少发放新贷款,而负债累累的国有企业将首当其冲。整治理财产品可能有助于提高透明度,但这意味着银行收入将受损。

毫无疑问,本周十九大之后,习近平将对金融体系有更大控制权。今年早些时候,他设立了一个部长级的委员会,负责金融稳定事宜,该委员会由中国央行牵头。习近平有着大量资本和一个基本封闭的金融体系来帮助处理这些问题。

如果现在习近平不愿付出代价控制金融体系,该系统的无序增长将进一步造成经济扭曲。而如果采取相关行动,则中国面临的风险将是经济大幅放缓,这可能会造成社会动荡,并冲击仍然脆弱的全球经济。由此可见,中国金融体系改革可能是习近平第二届任期内的最大挑战。

来源:华尔街日报

2017-10-18

Comments are closed.