Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

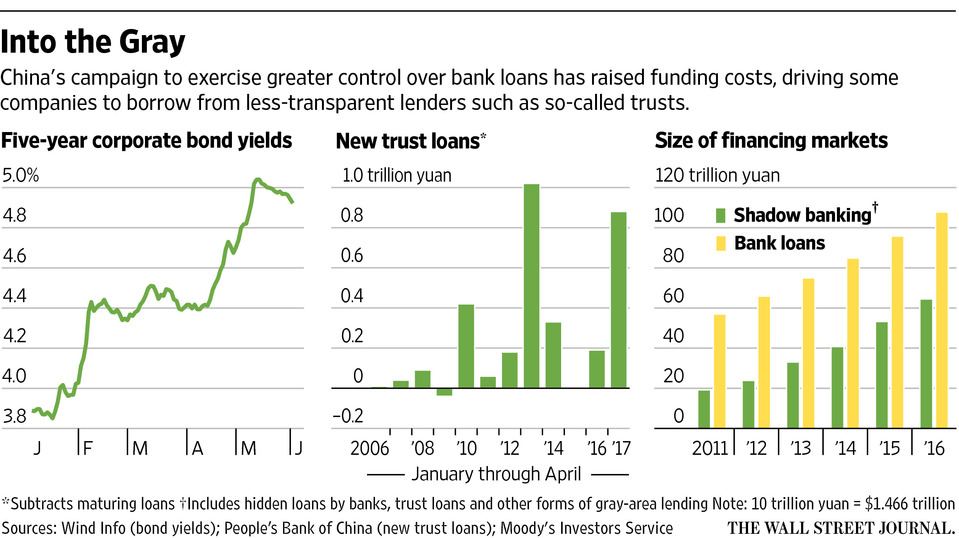

中国的债务整顿措施让银行贷款和发债融资难度加大,促使部分企业转向一种潜在风险更大的融资方式。

中国央行数据显示,今年前四个月,信托公司发放的贷款达到人民币8,823亿元(约合1,295亿美元),几乎是2016年同期水平的五倍。信托公司从个人和企业集资并投资于风险较高的领域。

信托公司收取的贷款利率通常高于银行贷款,是介于银行和资产管理公司的中间地带。中国银行监管机构对拥有放贷许可的信托公司的监管比较宽松,但信托公司无法享受政府存款保险等针对银行业的保障;与银行相比,信托公司投资高风险领域的灵活性更强。

对企业来说,在银行贷款和债券融资枯竭或成本上升之际,信托可谓最佳选择。

去年,政府所有企业青州市城市建设投资开发有限公司(Qingzhou City Construction& Investment Co.,简称:青州城建)获准发债。但知情人士说,由于公司债收益率上升,青州城建已转向一家信托公司融资。

大业信托有限责任公司(Daye Trust Co.)目前正帮助青州城建通过一款2年期产品筹集人民币2亿元,年回报率为6.5%。知情人士称,青州城建将向大业信托支付约8%的利率,低于发债所需支付的利率。青州城建计划将所得用于一个湖泊治理项目。

中国政府在应对债务激增问题时有一个担心,就是银行贷款被伪装成投资,这也是上个月穆迪投资者服务公司(Moody’s Investors Service Inc.)下调中国主权债务评级时提到的一个因素。企业转向信托贷款让中国真实的信贷水平变得更加难以把握。

穆迪信用分析师George Xu表示,信托业的监管远不及正规银行业严格,其结果是信托公司往往可以隐藏投资去向。

中国银行业监管部门对信托贷款增长的现象不予置评。

中国央行和银监会采取的上调短期融资成本和抑制银行隐性贷款的举措让银行越来越不愿意发放贷款。

藉助表外贷款和激进的放贷策略成长起来的中型银行浙商银行(China Zheshang Bank Co.)最近表示,他们将加大对借款人的审查力度,拒绝向库存积压严重的城市的开发商和落后行业的企业提供贷款。

监管风暴搅动了中国市场,推动债券收益率升至两年高点,也促使银行减持债券头寸以提振流动性。债券收益率与债券价格走势相反。收益率升高加重了企业负担,许多企业因此取消了发债计划。

市场压力也让中国政府对过快收紧政策保持谨慎。据知情人士透露,近日一行三会召开会议,讨论如何以更审慎的步伐处理债务问题。

相比银行,监管部门对信托公司投资高风险项目的容忍度依然更高,这些项目包括房地产、钢铁和其他一些信贷受到抑制的领域。

山西信托股份有限公司(Shanxi Trust Co.)表示,他们今年4月份为本省一家建筑公司发行了第六轮信托产品,筹资目标为人民币5,000万元。山西信托项目经理Liang Lu说,这家建筑公司过去几年一直与山西信托合作,他们的客户通常不包括能获得银行贷款的公司。

监管部门的容忍加上经济繁荣时期企业信贷需求的旺盛,造成过去信贷激增情形时有发生。2013年前四个月,信托贷款出现创纪录增长,引发监管部门整顿。两年后,信托贷款帮助投资者融资买入股票,造成借款泛滥,最终以当年夏季市场崩盘收场。

据穆迪的资料,2016年底,信托贷款占中国影子银行贷款(即普通银行贷款和债券市场以外的借贷)的10%。2013年末这一比例为15%。穆迪称,占比下降主要是因为银行高收益率投资产品(另一种影子银行贷款)增长更快。

即便是能从正规银行渠道和资本市场融资的公司也开始转向影子借贷。

中国大型房地产开发商之一世茂房地产控股有限公司(Shimao Property Holdings Ltd.,0813.HK,简称:世茂房地产)的投资者关系经理Eva Lau说,发行债券需要较长的时间。这家香港上市公司虽然获得央行批准可以在银行间市场发债,但考虑到流程较长,还是决定转向厦门信托(Xiamen Trust Co.),后者正帮助世茂房地产筹措人民币10亿元。

Lau称,世茂房地产仍有发债计划,预计这批债券在发售时收益率将达到4.5%。根据世茂房地产的最新财报,2016财年,公司从包括信托在内的非银行金融机构借款的利率为5.7%,相比之下,从银行获得人民币贷款的利率为5.3%。

Lau称,世茂房地产转向厦门信托是为了拓宽融资渠道,她还称,近期监管收紧并非造成这一转变的原因。世茂房地产不公布融资来源的细节;Lau称,信托融资占该公司整体融资的比例非常小。

再说青州,据一位了解青州城建的知情人士称,该公司强大的政府背景意味着它为信托融资支付的成本低于民营公司。

青州城建尚未在债券市场上融资。

来源:华尔街日报

2017-06-05

Comments are closed.