Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

三伏天里,中国汽车市场却似身处历史寒冬,销量同比继续负增长,尤其是中低价位乘用车销量持续下滑。

全国乘用车市场信息联席会(乘联会)发布的2018年7月乘用车销量数据显示,7月狭义乘用车零售销量156.7万辆,同比下滑5.5%,环比下滑7.1%。7月狭义乘用车批发销量157.27万辆,同比下滑5.3%,环比下滑14.3%。

中国汽车工业协会副秘书长助理许海东解释说明,纵观2012年至今的每月汽车产销量,每年7月份的数据都是比上月低的,他猜想大概与消费者的消费习惯有关。由于今年比较特殊的是发生了中美贸易摩擦的事件,这对于近两三个月的汽车产销可能会产生影响,但不会是一个长期持续的状态。

按照惯例,中国乘用车市场都会在上半年呈现销量逐步下滑是正常现象,但从6月起,乘用车销量同比负增长,7月继续维持此状态,可见车市的不乐观信号并未散去。

市场观望情绪浓重,经销商对下半年市场预期谨慎。截至6月,乘用车已经连续4个月产量大于销量,库存达到113.2万辆。中汽协表示,这个数字已经接近历史最高点。而7月产量(168.7万辆)继续超出销量(156.7万辆)。

虽然7月库存预警系数有所下降,但在经销商和分析师看来,市场并未真正回暖。据中国银河证券汽车团队分析,7月库存预警系数下降原因包括7月1日起进口车型关税下降,部分前期库存积压得到释放,中高端进口车型销量提升。另外,正是由于经销商谨慎,7月加大了促销力度,减小库存。

7月销量惨淡受天气炎热、传统淡季等短期因素影响,但从中能看出国内乘用车市场量价齐跌趋势已经明晰,恐影响后市。

首先价格上,乘用车售价总体趋势向下。汽车更换寿命长,因此品牌粘性高。中国乘用车需求上升阶段,各细分车型市场品牌商为了抢占市场份额近几年加大供给,而降价促销是处理旧款车型的一般方式。

(来源:达示数据)

其次销量上,以下宏观和微观等因素推动了最近需求疲弱。

基调:宏观需求减弱

乘联会秘书长崔东树表示,近期经济增长的消费拉动性不强,导致购买力进一步偏低。

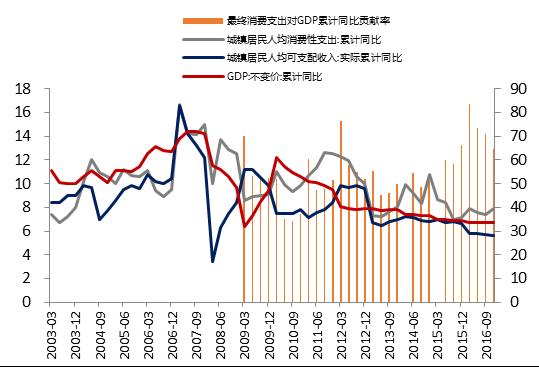

从2013年初开始,中国居民支出与收入增速剪刀差不断拉大。近年中国居民收入增速持续小于GDP增速,但可支配收入增速落后于消费支出增速。

(来源:Choice)

居民消费能力降低,而汽车单价在消费品中单价较高,耗损周期长,对很多家庭来说并不是刚需,当宏观需求下降时,理论上对汽车的影响更深远。

诱因:房价挤压销量

贵州省统计局发布的2018年经济半年报显示,上半年,贵州省限额以上单位汽车类商品零售额同比增长6.3%,低于社会消费品零售总额增速4.9个百分点,比上年同期回落4.4个百分点。

据21世纪经济报道,贵州省统计局通过走访调研发现,中低端汽车销量下降明显,房价上涨是导致该省中低端汽车销量下滑的主要因素之一。中低端汽车适合中等收入家庭,贵州省各地房价快速上涨,购房者按揭成本增加,对租房者租金支出增长,挤压家庭购车需求。

另一方面,高端汽车销量趋于稳定。据贵州省统计局调查组,高端汽车部分车型降价刺激了销量,而且贵州省城镇化进程加快后,“拆二代”对高端车需求增大。

对于高收入群体来说,由于楼市看涨,他们的大量投资资金流入房产市场,反而高收入群体对贬值品汽车的需求趋于饱和。

贵州省的销量情况基本反映了很多城镇房地产量价齐升冲击汽车销量的逻辑。

崔东树表示,由于中西部的楼市价格与销量持续同步增长,分流了居民财富投入。目前投资挤压消费是非常严峻的特征。

来源:华尔街见闻

2018-08-13

Comments are closed.